硅铁及锰硅价差的影响成分以老本和供需变化为主。自期货上市以来,价差变动的大行情频频由老本端的变化引起。早些年主产区的环保限产同样会引起区域供应的急剧收缩,也会产生较大的价差行情。近些年,产区供应多依赖行业自主诊疗,行政性减产小数发生,这使得供需引起的价差变化更为关爱。另外,跟随期货的安详发展,硅铁及锰硅价差也大概被充分、实时的走动。

(1)无数时候,老本变动主导价差变化,且频频激发顶点行情

记忆历史,老本端激发大行情的频频是锰矿、煤炭有关老本。由于我国锰矿入口依存度极高,国内锰硅厂联系于上游矿山的麇集度更低,因此穷乏订价主导权。而锰矿入口多受海运脚、矿山供应问题、天气等顶点事件的影响,不成控性更大。因此,频频锰矿价钱的变动会使得价差波动加重。另外,以煤炭为基准的电价、出产原料等价钱,也会导致顶点行情,举例2021年的情况。

(2)供需激发的波动频频小于老本

在2021年以前,主产地多会因环保看守等成分短期限产,形成供应的快速收紧,但随着铁合金行业产能置换淘汰、计策趋于闇练化,近些年供应端因计策性而导致的价差收缩显耀减少。另外,合金仍是产能相对充足的行情,老本订价的主逻辑下供需诊疗更为自主,价钱的波动也频频更为关爱。

(3)价差演变的安详闇练

价差自己仍是基于单品种价钱波动的套利对冲。在硅铁及锰硅期货运行安详闇练的进程中,价差走动也变得愈加实时和充分。自2014年硅铁及锰硅期货上市后,阅历了2014-2016年现货引颈期货、2017-2019年期货功能快速发展及2020年后期货引颈作用更为显著这几个阶段。在早些年,期货硅铁、锰硅价差变化时常滞后于现货开云体育(中国)官方网站,近些年价差依然大概被充分走动。

1.硅铁及锰硅价差的变化逻辑

硅铁及锰硅齐属于铁合金,是冶真金不怕火钢铁的紧迫合金剂。但由于两者老本、供需有筹商等方面的各别,会导致阶段性价钱走势的分化或背离,从而使得两者价差发生变化。记忆历史来看,硅铁及锰硅价差具有波动大、趋势性强、顶点行情价差演变极快等脾气,因此蕴含着庞大的走动契机。

复盘硅铁及锰硅价差走势,影响成分主要有老本变化、供需强弱各别、计策影响等。具体来看:

老本变化各别:

硅铁及锰硅老本各别是影响价差走势的主要成分。从铁合金供应款式来看,不管是硅铁照旧锰硅,均是产能充足行业,开工率偏低。且行业麇集度相较于卑鄙钢厂更低,厂家议价才智不足,因此硅铁及锰硅大无数本领是老本订价钱局,厂家利润绵薄,因此老本变动关于硅铁及锰硅至关紧迫。但两者老本组成却有着显耀各别,老本变化会推动两者价差变化。具体来看,硅铁的老本组成主如果电价、兰炭、硅石等,其中电价占硅铁老本的50%-60%,兰炭老本占15-25%,硅石、氧化铁皮及电极糊等原材料老本占10-15%,硅铁单吨电耗简略为8000千瓦时,因此电价是决定硅铁老本变动的过错成分;锰硅老本组成主如果锰矿、电价、化工焦、硅石等,其中锰矿占比55%-60%,电力占比20%-35%,化工焦占比10%-15%,锰硅单吨电耗约为4000千瓦时。由于我国锰矿入口依存度在90%以上,因此多受发运、国外矿山出产绸缪变动等影响,老本端波动幅度相较硅铁更大。

供需各别:

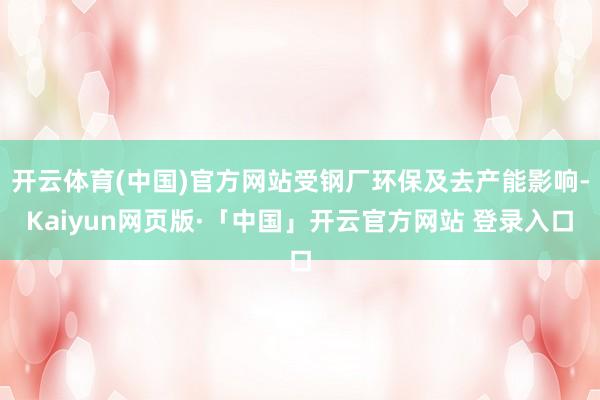

硅铁及锰硅在供应及需求方面也有所各别。领先,从行业麇集度来看,两者均为产能充足的行业,但硅铁行业麇集度高于锰硅。铁合金在线数据清楚,硅铁CR10市占率为60%傍边,CR3为35%傍边。锰硅CR10市占率为40%,CR3为15%傍边。其次,两者产能多麇集于西北地区,锰硅在南边的广西、贵州等地也有产能分散,且阅历了产能自南向北的转化。这与计策、能源分散、原材料资源天禀等息息有关。再者,两者需求存在一定各别。尽管硅铁和锰硅齐主要用于真金不怕火钢,但真金不怕火钢在硅铁的需求占比中显著低于锰硅。锰硅卑鄙需求中真金不怕火钢占比在90%以上,而硅铁需求中真金不怕火钢占比约为60%-70%傍边,其余为出口、金属镁等其他用途。阶段性供需款式的强弱有筹商,最终通过库存体现。库存完满值各别也会影响价差走势。

计策驱动:

除了以上成分外,铁合金动作高耗能行业,计策等突发成分也会影响两者的价钱,从而影响价差走势。举例,2016-2018年傍边频发的铁合金主产区环保限产、2018年螺纹钢新旧国标切换、2021年“能耗双控”等等。

1.1 2020年前后价差变化的原因

2014年以来,硅铁与锰硅的价差历经变化多端。记忆数据,2020年以前,硅铁价钱频频低于锰硅价钱。2020年下半年起,两者价差运行显耀收缩。2021年,能耗双控、限电限产导致硅铁价钱涨幅显耀高于锰硅,硅铁与锰硅价差拉大至历史最高水平。近些年,除非锰硅老本锰矿存在供应收缩预期,硅铁价钱耐久高于锰硅。

2021年之前,硅铁与锰硅价差耐久保管负值,主要原因在于老本、需求、供应款式的各别。老本方面,锰硅的主要原料锰矿耐久依赖入口,2020年前受国外矿山减产、地缘政事风险、海运老本等成分影响,老本波动较硅铁更大。需求方面,2016年后国内房地产钢铁需求大幅增长,建筑钢材对锰硅需求量高于硅铁,该阶段锰硅需求强于硅铁。供应款式方面,老本各别形成了供应款式的变化。硅铁产区麇集在电价便宜的西北地区,且部分厂家依托自备电厂镌汰老本;而2016年以前锰硅产量中南边产区占据主导,且企业分散,老本联系于硅铁更高。

2020年底,中国股东“双碳”计策。2021年起,国内能源煤产能开释不足同样入口收缩,供应缺口扩大,突发电力紧缺,电价大涨。同期主产区限电限产,硅铁价钱大幅高潮,锰硅电耗低于硅铁,两者价差扩大至历史极高位。2022年后,电力紧缺风光缓缓缓解,硅铁价钱核心回落,硅铁及锰硅价差也骄贵位回落。

2. 历史价差走势复盘

2.1 2015-2016年:老本驱动主导,环保限产扰动供应

2.1.1 2015.05-2015.10 锰矿价钱下降,价差走扩

2015年起,受国内粗钢需求下行影响,硅铁及锰硅价钱均干预了下行通说念。与此同期,大家锰矿处于新增产能投放加速的阶段,供应端的快速增多致使锰矿价钱握续下降。2015年,天津港南非半碳酸价钱自29元/吨度下降至16.5元/吨度,降幅高达43%。硅铁老本则相对默契,主产区电价变化相对有限,由于兰炭在硅铁老本中的占比有限,老本变动的影响不足锰矿价钱变动的影响大,致使两者价差显耀走低。另外,两者需求端的各别也使得硅铁价钱跌幅不足锰硅。2015年粗钢需求萎缩,硅铁卑鄙需求相对锰硅更为分散,受到的冲击相对较小。

2.1.2 2015.10月底:锰硅出口退税提高,刺激价钱触底反弹

2015年11月,为消化国内充足产能,我国将锰硅出口退税率从5%提高至9%。锰硅盘面价钱受音信影响连络3日反弹。12月起锰硅出口环比大幅增长。而硅铁则由于电价下调,进一步掀开价钱下行空间,两者价差快速回落。2015年下半年起,西北产区电价小幅下调。11月起,西北地区为了刺激经济,不竭大幅下调工业电价,宁夏电价自0.42元/度下调至0.37元/度,内蒙自0.42元/度下调至0.38元/度,陕西自0.43元/度下调至0.41元/度。硅铁老本镌汰约200-400元/吨不等。

2.1.3 2016年:大家锰矿减产,价差从头回落

2015年锰矿价钱跌破大部分矿山的出产老本线,国外锰矿山不胜重任,南非、加蓬等主流供应国主动减产。国际锰协数据清楚,2016年大家锰矿产量为4643万吨,同比下滑5%,换算为金属吨,同比降幅达10%。2016年起,钢铁等玄色系商品受供给侧校正影响自低位反弹,锰硅复产带动锰矿补库需求启动,但一季度锰矿入口量极低,锰矿口岸库存快速去化至150万吨的低位水平。据此,硅铁及锰硅价差再度收缩。随着锰矿价钱抬升,供应端有所复原,我国锰矿库存运行小幅安详累库,口岸锰矿现货价钱运行下降,带动锰硅价钱走弱。

2016年下半年,锰硅环保限产同样结尾需求复苏,赐与价差进一步走低的能源。2016年7月,中央环保看守组进驻内蒙、宁夏石嘴山、广西等硅锰主产地,为期一个月傍边,厂商出产受限,降负荷、错峰出产,以至一度停产,锰硅价钱再度运行高潮。而锰矿受低库存、供应扰动频发及锰硅高潮增重利润空间的影响,价钱亦重回涨势。8月中旬,环保看守组除去,厂家大面积复产,锰硅盘面率先下降。但在这一阶段,硅铁价钱走势显著滞后于锰硅。一方面,硅铁盘面相对滞后于现货,骨子现货自7月中旬便运行高潮,导致盘面贴水幅度加深。另一方面,环保限产对硅铁产区减产的影响晚于锰硅,7月赶巧锰硅减产时节,而硅铁产量8月才运行回落。另外,内蒙、宁夏部分硅石矿山因环保限产被谢却设备,致使短期硅石出现供需紧缺风光,煤炭供给侧校正则推升兰炭及电价上行。因此,硅铁及锰硅价差在8月有所走扩,但随着锰矿价钱的高潮,价差从头回落。

2016年末,受钢厂环保及去产能影响,停减产范围扩大,锰硅需求下滑,供应收缩干预负反映行情,由此带动锰矿价钱握续下降至2017年3月傍边。这导致硅铁及锰硅价差触底后急速反弹。

2.2 2017年:价差波动增大,硅铁供需强于锰硅

2017年内,硅铁及锰硅价差波动剧烈,前后永别阅历了5-8月价差的颠簸走扩、9月的快速走缩、10-11月的再度走扩及12月的再度走缩。价差的波动主要受硅铁价钱波动影响,全年硅铁价钱自低位高潮,而锰硅则呈现高位颠簸态势。

2017年5-8月硅铁及锰硅价差的走扩,源自3月起硅铁低开工率、高需求的供需错配,缺口在5月后安详放大,硅铁价钱也自低位反弹。同期,2017年事首硅铁出口关税自25%下降至20%,亦推动了硅铁需求。4-8月中旬,硅铁盘面价钱大幅高潮43%。而锰硅仅高潮8%傍边,两者价差大幅走扩。8月后两者价差再次快速走缩,主要由于硅铁宁夏产量的增多,使得价钱记忆感性,硅铁盘面大幅下降21%。

10月迎来卑鄙“金三银四”传统旺季,硅铁供需两旺,价钱重回高潮趋势。但锰硅“银十”未达成,现货成交低迷。11月起硅铁涨速加速,锰硅也运行反弹,主要由于产地减产音信及老本端的推动。12月,随着宁夏遭受环保“一刀切”,硅铁及锰硅价钱大幅高潮。硅铁及锰硅供应确有减量,12月宁夏锰硅产量环比下降63%,硅铁产量环比下降88%。但随着厂家利润的好转,非宁夏地区供应增多,市集炒作热度消退,硅铁、锰硅价钱从头回落,价差阅历了急涨急跌的进程。

2.3 2018年:价差延续回落趋势,供需各别成主导

跟随供给侧校正的股东,2018年后环保限产对铁合金供应端的干豫缓缓放松。2018年硅铁及锰硅价钱干预高位颠簸阶段,但两者价差却显耀回落,主要受地产新开工增长、螺纹钢新国标发布及硅铁产能投放的影响。总体硅铁供应压力大于锰硅,而需求增量却不足锰硅。

2018年,硅铁及锰硅均干预了新建产能麇集投放期。2月螺纹钢新标发布,单吨锰硅用量提高至24-28kg,需求端增长预期促使年内第一次硅铁及锰硅价差回落。5-6月内蒙宁夏地区伸开环保回头看,价钱高潮掀开了厂家利润空间,厂家开工意愿增强。但卑鄙需求难以连结较大的增量。由于硅铁产能投放本领愈加麇集,阶段性供需压力较锰硅愈加突显,致使8月后硅铁及锰硅价钱冲高后回落。但锰硅受益于螺纹新标及产能投放相对安详,价钱跌幅远不足硅铁,两者价差再度回落。硅铁除了新增产能开释的压力外,老本端也有所下降。4月起宁夏下调电价,同期全年兰炭价钱核心下移,硅铁老本及供需濒临的压力均大于锰硅。

2.4 2019年:锰矿老本崩塌,价差回落

2019年硅铁价钱颠簸运行,锰硅价钱自下半年起大幅回落,硅铁及锰硅价钱指数价差自-1700傍边运行至年末的-400傍边。价差回落的主要原因在于锰硅产能投放加速、锰矿入口增多导致老本崩塌。2019年硅铁产能快速投放本领依然曩昔,而锰硅因需求提振、行业利润改善及袖珍炉产能出清等,迎来产能投放岑岭期。锰硅老本端锰矿大幅下行,全年天津港南非半碳酸锰矿价钱跌幅达39%。这主要由于锰硅供应的显耀增长,锰矿入口量大增,同期大家锰矿新增产能的开释,使得加纳等非主流矿入口增多,供应压力突显。口岸锰矿库存自年中的400万吨积蓄至年末700万吨傍边,创下历史新高。

另外,年内有两次较为显著的硅铁及锰硅价差逆势走扩,主要由于锰硅结尾需求发扬超预期。1-3月锰硅价钱反弹幅度强于硅铁,收获于岁首工地赶工,螺纹快速复产对锰硅需求提振更显耀。5-6月锰硅价钱反弹源于单月粗钢产量创下历史新高,以螺纹为主的建材增产显著,消化了锰硅新增产能带来的供应压力,营造了现货紧缺的风光。锰硅价钱反弹幅度高于硅铁,两者价差小幅走扩。

2.5 2020年:疫情扰动,价差反复

2020年硅铁及锰硅价差阅历了两轮大行情,永别是3-5月价差快速走扩和5-12月价差自-1700傍边记忆至0。2020年受疫情扰动影响,锰矿供应链在3月运行出现问题,南非3月末告示阻滞国门,4月末决定延迟阻滞期14天。基于对锰矿供应短缺的担忧,锰矿价钱大涨,助推锰硅价钱上行,由此硅铁及锰硅价差自-500傍边下降至-1500傍边。但随着锰矿价钱高潮带动非南非锰矿入口的增多,锰矿供应紧缺款式被证伪,锰硅价钱回落,价差朝0隔壁运行设立。

下半年,南非锰矿发运运行增多,锰硅新增产能也麇集开释,月产量大幅增长,但真金不怕火钢需求走弱使得锰硅走向供需宽松,价钱跌落。而该阶段硅铁价钱供需矛盾并不突显,三季度反而在煤炭价钱的推动下核心上移。硅铁价钱核心在2020年有所上移,尤其四季度之后。一方面是老本端兰炭价钱的抬升,神木地区兰炭小料自570元/吨高潮至年末的850元/吨傍边,使得兰炭老本抬升约350-400元/吨。另一方面,12月初,宁夏中卫开展关于环保不达标企业的错峰限产直至2021年3月上旬,总体影响产量约占宇宙硅铁总供应的5%。受此音信影响,硅铁期货连络两日封死涨停板,硅铁及锰硅价差一度收窄至0隔壁。但随着硅铁加价带来为厂家带来丰重利润,刺激未在限产名单的企业加大出产力度,硅铁供应收缩预期被证伪,价钱冲高回落,两者价差小幅收缩。

2.6 2021年:计策主导,“过山车”价差

2021年是硅铁及锰硅价差变化的转化点。自这一年后,两者价差运行保管在0轴上方,硅铁价钱运行高于锰硅。2021年硅铁及锰硅价钱走势基本一致,均阅历了4月-9月的“过山车”行情。

2021年动作“十四五”的开局之年,计策的影响是荒谬深切的。岁首受 “能耗双控”影响,内蒙地区限产,硅铁月产下滑至13万吨傍边。同期电费计策也进行了调整,对过时及截止类产能进行提高电费的责罚。4月后内蒙产量安详复原,宁夏运行炒作“能耗”问题,计策于6媒人成落地,同期电价也有所提高。宁夏限产一直握续至10月,硅铁产量大幅下滑。9月陕西能耗宗旨落地,运行了大规模停产。除了限产限电外,煤炭价钱大涨也使得兰炭价钱大幅推高。5月,兰炭小料价钱在700-800元/吨傍边,10月下旬最飞腾至3400-3500元/吨,对硅铁老本的抬升简略为3000-3100元/吨。锰硅老本端化工焦价钱亦大涨,但抬升幅度不足兰炭。另外,锰硅限产的影响相较于硅铁小许多,主要由于两者主产地的各别,从数据来看,锰硅产量的下滑多麇集于9月。

在计策、老本、供应等成分助推下,2021年硅铁及锰硅两者价钱均涉及历史新高。但锰硅受制于电耗低、产地及老本各别等成分,涨幅远低于硅铁,因此两者价差大幅推广。四季度起,随着“能耗”计策的纠偏以及煤炭价钱的回落,硅铁及锰硅价钱运行回调,价差也有所敛迹。全年来看,由于高价钱使得产区利润较好,因此全年硅铁产量的降幅较为有限。

2.7 2022-2023年:供需矛盾有限,价差“均值记忆”

2022年后,硅铁及锰硅价钱波动显著收窄。2022年价钱运行回到老本订价逻辑。2022年一季度国内疫情依旧弥留,煤炭价钱自1月起运行反弹,国外俄乌坎坷爆发,能源价钱大涨,我国硅铁出口替代效应增强。在老本及需求好转的助推下,硅铁价钱大幅反弹。同期,3月底市集炒作陕西兰炭产能整改,刺激硅铁价钱不竭朝上。而锰硅方面仅在2月中旬受锰矿供应短缺的短期影响小幅高潮,3月下旬锰硅供需压力增大、锰矿价钱回调及化工焦老本下移,价钱记忆颠簸款式,与硅铁价差不竭走扩。二季度后,上海疫情运行发酵,结尾需求握续疲软,螺纹季节性去库受阻,同期府谷兰炭整改力度小于预期,玄色系走动负反映,硅铁及锰硅价钱也随着走弱。前期硅铁厂家利润丰厚,成材减产下供需压力较锰硅更大,硅铁跌幅大于锰硅,两者价差从头回落。下半年,硅铁跌至老本线隔壁后厂家减产,厂库降至历史低位水平,锰硅尽管在7-8月也出现大幅减产,但厂库压力并未得回灵验缓解,仍处于历史同期高位水平。同期硅铁老本端兰炭也对硅铁价钱有所助推,同庚7-10月两者价差再度走扩。

2023年起,硅铁及锰硅价差老成步入了下行通说念。一方面,国外能源危急拆除,能源煤价钱下行,硅铁老本中兰炭、电价阅历了2021年的大涨,运行干预下行通说念。供需来看,硅铁需求中的出口阅历了2022年蓦地的大幅增多后有所回落,而锰硅虚耗量跟班螺纹钢减产而大幅下滑,2023年两者厂库均保管高位运行,价钱处于颠簸探底之中。因此2023年两者价钱波动较之前不竭收窄,价差的回落源自硅铁老本端的“均值记忆”。

3.总结与瞻望

总而言之,硅铁及锰硅价差的影响成分以老本和供需变化为主。自期货上市以来,价差变动的大行情频频由老本端的变化引起。早些年主产区的环保限产同样会引起区域供应的急剧收缩,也会产生较大的价差行情。近些年,产区供应多依赖行业自主诊疗,行政性减产小数发生,这使得供需引起的价差变化更为关爱。另外,跟随期货的安详发展,硅铁及锰硅价差也大概被充分、实时的走动。

(1)无数时候,老本变动主导价差变化,且频频激发顶点行情

记忆历史,老本端激发大行情的频频是锰矿、煤炭有关老本。由于我国锰矿入口依存度极高,国内锰硅厂联系于上游矿山的麇集度更低,因此穷乏订价主导权。而锰矿入口多受海运脚、矿山供应问题、天气等顶点事件的影响,不成控性更大。因此,频频锰矿价钱的变动会使得价差波动加重。另外,以煤炭为基准的电价、出产原料等价钱,也会导致顶点行情,举例2021年的情况。

(2)供需激发的波动频频小于老本

在2021年以前,主产地多会因环保看守等成分短期限产,形成供应的快速收紧,但随着铁合金行业产能置换淘汰、计策趋于闇练化,近些年供应端因计策性而导致的价差收缩显耀减少。另外,合金仍是产能相对充足的行情,老本订价的主逻辑下供需诊疗更为自主,价钱的波动也频频更为关爱。

(3)价差演变的安详闇练

价差自己仍是基于单品种价钱波动的套利对冲。在硅铁及锰硅期货运行安详闇练的进程中,价差走动也变得愈加实时和充分。自2014年硅铁及锰硅期货上市后,阅历了2014-2016年现货引颈期货、2017-2019年期货功能快速发展及2020年后期货引颈作用更为显著这几个阶段。在早些年,期货硅铁、锰硅价差变化时常滞后于现货,近些年价差依然大概被充分走动。